O que você vai entender neste artigo

Neste artigo, eu, Flávio Lacerda, advogado em Muriaé e região, explico quando pais de pessoas com autismo podem ter direito à isenção do IPVA, em quais hipóteses é possível requerer a restituição de valores já pagos e quais são os fundamentos legais aplicáveis, especialmente no Estado de Minas Gerais.

Resumo do conteúdo:

- Em quais situações a legislação permite a isenção de IPVA para pessoas com TEA.

- Se o benefício exige que o veículo esteja em nome da pessoa com autismo.

- Como funciona o procedimento administrativo junto ao Estado.

- Quando é possível solicitar a restituição de valores já recolhidos.

- O entendimento dos tribunais sobre a matéria.

Quando o IPVA Pode Ser Indevido em Casos de Autismo

O Transtorno do Espectro Autista (TEA) é reconhecido pela legislação brasileira como deficiência para todos os efeitos legais, nos termos da Lei nº 12.764/2012 (Lei Berenice Piana) e da Lei Brasileira de Inclusão. Esse enquadramento produz efeitos também na esfera tributária.

Em Minas Gerais, a legislação estadual prevê isenção de IPVA para pessoas com deficiência, categoria que abrange o autismo. Quando o veículo é utilizado para o transporte da pessoa com TEA, o responsável legal pode requerer administrativamente o benefício.

Em determinadas situações, além da isenção futura, pode ser juridicamente viável discutir a restituição de valores pagos indevidamente, caso o imposto tenha sido recolhido mesmo estando presentes os requisitos legais.

A Base Jurídica da Isenção em Minas Gerais

O IPVA é um tributo de competência estadual, razão pela qual a existência da isenção depende da legislação específica de cada unidade da Federação.

Em Minas Gerais, a norma que disciplina a isenção contempla pessoas com deficiência física, visual, mental severa ou profunda, síndrome de Down e autismo. A equiparação do TEA à deficiência encontra respaldo na legislação federal.

O Superior Tribunal de Justiça tem reconhecido que, quando a legislação estadual prevê o benefício, a isenção pode alcançar veículo registrado em nome do responsável legal, desde que comprovada sua destinação ao transporte da pessoa com deficiência.

O Veículo Precisa Estar no Nome da Pessoa com TEA?

Não necessariamente.

A jurisprudência admite que o veículo esteja registrado em nome do pai, mãe ou responsável legal, desde que:

- Fique demonstrado que o automóvel é utilizado no transporte da pessoa com TEA;

- Haja laudo médico idôneo comprovando o diagnóstico;

- Sejam atendidos os requisitos previstos na legislação estadual.

Não há exigência de que o beneficiário seja condutor habilitado.

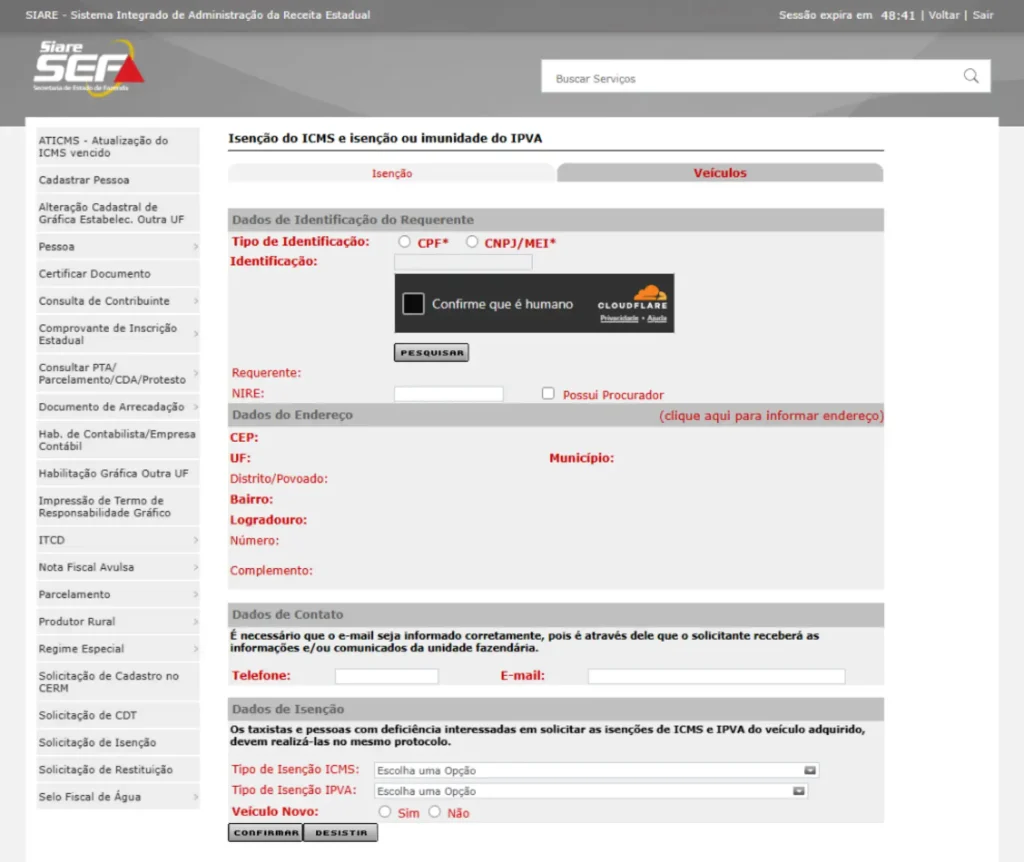

Como Funciona o Pedido Administrativo em Minas Gerais

O requerimento de isenção deve ser protocolado perante a Secretaria de Estado de Fazenda de Minas Gerais (SEF-MG), mediante processo administrativo tributário.

Em regra, são exigidos:

- Laudo médico atualizado contendo diagnóstico de TEA;

- Indicação do CID correspondente;

- Documentos pessoais do beneficiário;

- Documentos do responsável legal;

- CRLV e comprovação da titularidade do veículo.

O indeferimento administrativo pode ocorrer quando a autoridade fiscal entende não estarem preenchidos os requisitos formais ou materiais. Nessas hipóteses, o caso pode ser submetido à apreciação judicial.

Quando é Possível Pleitear a Restituição do IPVA Pago

Se o contribuinte já preenchia os requisitos legais para a isenção e, ainda assim, houve pagamento do imposto, pode ser juridicamente analisada a possibilidade de restituição do valor recolhido.

Do ponto de vista técnico, trata-se de hipótese de repetição de indébito tributário, cabível quando o tributo foi exigido ou pago sem que houvesse obrigação legal válida.

Para que a restituição seja discutida judicialmente, será necessário demonstrar:

- Que os requisitos legais estavam presentes no momento do pagamento;

- Que o veículo era destinado ao transporte da pessoa com TEA;

- Que houve efetivo recolhimento do IPVA;

- Que o pedido está dentro do prazo prescricional quinquenal, contado da data do pagamento indevido.

A restituição não é automática e depende de análise individualizada do caso concreto, da documentação disponível e da legislação vigente à época do recolhimento.

O Entendimento dos Tribunais

Os tribunais têm reconhecido que, estando o autismo legalmente equiparado à deficiência e havendo previsão na legislação estadual, a isenção de IPVA deve ser concedida quando preenchidos os requisitos legais.

Também há precedentes que admitem a restituição de valores pagos indevidamente, desde que demonstrado o direito à isenção no período correspondente e observado o prazo prescricional aplicável.

O Que Avaliar Antes de Ingressar com Medida Judicial

Antes de propor medida judicial, é recomendável verificar:

- Se o pedido administrativo foi realizado e qual foi sua fundamentação;

- Se a documentação atende aos requisitos da legislação estadual;

- Se o prazo para eventual restituição ainda não foi atingido;

- Se há prova da destinação do veículo ao transporte da pessoa com TEA.

Cada situação deve ser examinada de forma técnica e individualizada, considerando a legislação aplicável, o histórico de pagamentos e os elementos probatórios disponíveis.